Dieser Beitrag kann Affiliate Links enthalten. Bitte lies meinen Hinweis für weitere Informationen.

Finanzielle Sicherheit entsteht nicht durch mehr Disziplin – sondern durch ein klares System.

Wenn du merkst, dass sich dein Geld nicht klar anfühlt, liegt das nicht an dir. Es fehlt ein System. Im Fundament Guide siehst du in 15 Minuten, wo du gerade stehst – und was als nächstes kommt.

Kostenlos • Sofort verfügbar

„Brauche ich ein Budget?“ – Diese Frage höre ich oft. Und die Antwort ist verwirrend, denn beim Lesen verschiedener Ratgeber zum Thema Finanzen fällt mir immer wieder auf: Es gibt zwei unversöhnliche Lager.

Die einen schwören auf ein Budget, die anderen halten es für nutzlos, einschränkend und unrealistisch.

Ein Experte sagt: „Ein Budget ist unverzichtbar!“

Ein anderer: „Budgets sind veraltet und einengend!“

Dein Freund sagt: „Ich mache nie ein Budget und mir geht es gut!“

Das Ergebnis? Du fühlst dich gelähmt und schuldig, weil du nicht weißt, was du tun sollst.

Hier ist die Wahrheit, die dir niemand sagt: Beide Seiten haben Recht – für unterschiedliche Menschen.

Nach 30 Jahren mit unregelmäßigem Einkommen habe ich eins gelernt: Ein Budget ist nur ein Werkzeug. Nicht mehr und nicht weniger. Wie ein Hammer ist es neutral. Es ist an sich weder gut noch schlecht.

Das ist eigentlich eine gute Nachricht, denn es bedeutet: Die Antwort auf „Brauche ich ein Budget?“ hängt ganz von DIR ab – wie du es nutzt und was du davon brauchst.

Deshalb kann ich dir versprechen: Am Ende dieses Beitrags weißt du genau, ob DU ein Budget brauchst (und was du stattdessen tun kannst, wenn nicht).

- Wann brauchst du KEIN Budget?

- "Brauche ich ein Budget?" – Wenn die Antwort JA lautet

- Was ein Budget wirklich ist (Spoiler: Nicht das, was du denkst)

- Die 3 Level der Budgetierung (finde deins)

- Brauche ich ein Budget? So findest du es raus.(Mini-Test)

- Der einfachste Start: Das 15-Minuten-Budget

- Was du wirklich fragst, wenn du sagst: "Brauche ich ein Budget?"

- Deine nächsten Schritte

- Bereit, dein Bereits-da-Geld zu finden?

- FAQs

Wann brauchst du KEIN Budget?

Lass uns mit der guten Nachricht starten – nicht jeder braucht ein klassisches Budget.

Du brauchst wahrscheinlich kein Budget, wenn:

- Die Grundlagen abgedeckt sind – Rechnungen werden pünktlich bezahlt, du sparst regelmäßig und keine Schulden rauben dir den Schlaf

- Du bereits weißt, wohin dein Geld fließt – du hast ein natürliches Gespür für deine Ausgabenmuster, ohne diese zu erfassen

- Du von Natur aus achtsam mit Geld umgehst – du triffst instinktiv bewusste finanzielle Entscheidungen

- Du bereits ein anderes System nutzt, das funktioniert – vielleicht verwendest du Automatisierung, vierteljährliche Überprüfungen oder einfache Kennzahlen

- Dein Einkommen übersteigt deine Ausgaben deutlich und du erreichst deine finanziellen Ziele automatisch

Was es bedeutet, kein Budget zu benötigen:

Es bedeutet nicht, dass du unverantwortlich bist. Es bedeutet, dass du das, was ein Budget dir bieten soll – Bewusstsein und Kontrolle – auf einem anderen Weg erreicht hast.

Das Ziel (bewusster Umgang mit Geld) ist dasselbe. Das Werkzeug ist ein anderes.

Wenn das auf dich zutrifft – Glückwunsch! Du kannst hier aufhören zu lesen.

„Brauche ich ein Budget?“ – Wenn die Antwort JA lautet

Erkennst du dich wieder?

Du brauchst wahrscheinlich ein Budget, wenn:

1. Das Geld „verschwindet“: Am Ende des Monats fragst du dich: Wo ist das ganze Geld hin? Du weißt wirklich nicht, wohin dein Geld monatlich fließt.

2. Regelmäßige Überraschungen: „Mist, die Versicherung wird ja diesen Monat abgebucht!“ Unerwartete (aber vorhersehbare) Ausgaben werfen dich aus der Bahn.

3. Sparversuche scheitern: Du nimmst dir vor zu sparen, aber es bleibt nie was übrig. Trotz eines guten Einkommens lebst du von Gehaltsscheck zu Gehaltsscheck.

4. Finanzielle Achterbahnfahrt: Manche Monate läuft’s, andere bist du knapp bei Kasse. Du erholst dich gerade von einer finanziellen Krise.

5. Schulden wachsen: Der Dispo wird immer mehr zur Normalität. Du hast Schulden, die du systematisch abbauen möchtest.

6. Panik vor großen Ausgaben: Autoreparatur? Waschmaschine kaputt? Panik! Du hast keine Rücklagen für solche Situationen.

7. Streit ums Geld: In der Partnerschaft gibt es oft Diskussionen über Ausgaben. Du und dein Partner müsst euch in Geldangelegenheiten abstimmen.

💡 Wenn mindestens 3 Punkte auf dich zutreffen, wird ein Budget dein Leben deutlich entspannter machen.

Was ein Budget wirklich ist (Spoiler: Nicht das, was du denkst)

Räumen wir mit ein paar Mythen auf:

Mythos 1: Ein Budget bedeutet Verzicht

Wahrheit: Ein Budget gibt dir die Erlaubnis, Geld auszugeben – bewusst. Du kannst ein Budget nutzen, um etwas aufzubauen (bessere Geldgewohnheiten, finanzielle Sicherheit, Freiheit). Oder du kannst es als Waffe gegen dich selbst einsetzen (Einschränkung, Scham, Versagen). Das Budget selbst bewirkt nichts. Du tust es.

Mythos 2: Budgets sind kompliziert und zeitaufwendig

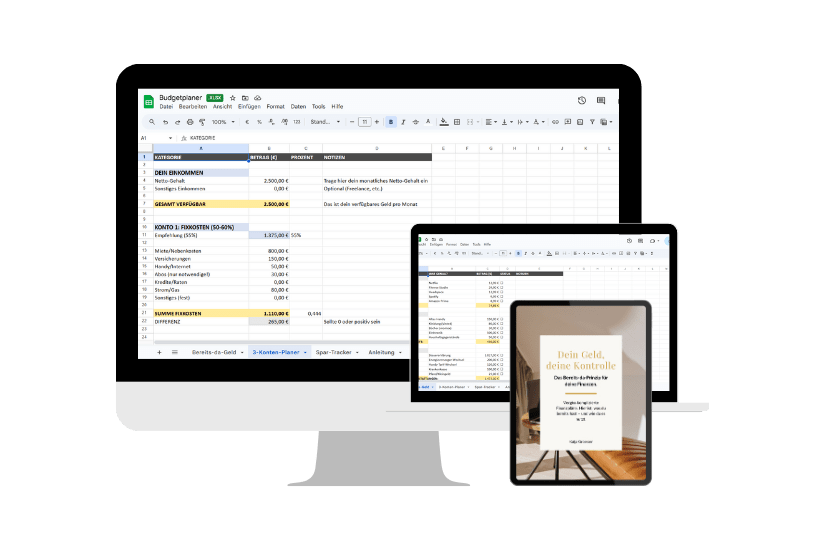

Wahrheit: Ein einfaches Budget braucht 15 Minuten im Monat. Mein Budget sieht nicht aus wie die starren, detaillierten Tabellen, die du dir vielleicht vorstellst.

Mythos 3: Ich muss jeden Cent tracken

Wahrheit: Es reicht, die großen Kategorien im Blick zu haben. Ich erfasse nicht jede einzelne Ausgabe. Ich nutze große Kategorien, die mir einen Überblick verschaffen, ohne mich zu überfordern.

Ein Budget ist nichts anderes als ein Plan für dein Geld, bevor der Monat startet.

Was ein Budget wirklich kann:

- Es schafft Bewusstsein – der „Heiliger Strohsack!“-Moment, wenn du die Zahlen schwarz auf weiß siehst

- Es bietet Struktur im Chaos – wenn alles außer Kontrolle gerät, gibt dir ein Budget etwas, woran du dich festhalten kannst

- Es macht Abwägungen sichtbar – du siehst genau, zwischen welchen Optionen du wählst

- Es gibt dir die Kontrolle zurück – anstatt dich zu fragen, wo das Geld geblieben ist, entscheidest du, wohin es fließt

Die 3 Level der Budgetierung (finde deins)

Nicht jedes Budget muss gleich aussehen.

Level 1: Basis-Übersicht (5 Min/Monat)

- Fixkosten kennen

- Wissen, wie viel für den Alltag bleibt

- Einen Sparbetrag festlegen

Für wen: Einsteiger, die gerade erst starten

Level 2: Kategorie-Budget (15 Min/Monat)

- Geld auf Hauptkategorien aufteilen (Wohnen, Essen, Freizeit…)

- Tracking 1x pro Woche oder monatliche Kontrolle

- Anpassungen bei Bedarf

→ Für wen: Die meisten Menschen – perfekte Balance

So sieht meine Budgetplanung aus: Große Kategorien, keine detaillierte Erfassung jeden Cents. Nach 30 Jahren mit unregelmäßigen, saisonalen Einnahmen zahlen mein Mann und ich uns ein festes monatliches Gehalt aus dem Unternehmen – das war der entscheidende Faktor.

Level 3: Detail-Budget (30+ Min/Monat)

- Jede Ausgabe wird erfasst

- Detaillierte Auswertungen

- Optimierung aller Bereiche

Für wen: Sparfüchse oder Menschen im Schuldenabbau

💡 Mein Tipp: Start mit Level 1. Wenn’s gut läuft, kannst du immer noch detaillierter werden.

Brauche ich ein Budget? So findest du es raus.(Mini-Test)

Die 3-Fragen-Methode

Beantworte diese 3 Fragen ehrlich:

1. Kannst du spontan sagen, wie viel Geld du letzten Monat für Lebensmittel ausgegeben hast?

- Ja, ungefähr → Gut!

- Keine Ahnung → Budget hilft

2. Hast du am Monatsende Geld übrig oder ist es knapp/überzogen?

- Übrig → Gut!

- Knapp/überzogen → Budget hilft

3. Fühlst du dich gestresst, wenn du ans Geld denkst?

- Nein, alles entspannt → Gut!

- Ja, öfter → Budget hilft

Ergebnis: Je öfter du „Budget hilft“ angekreuzt hast, desto mehr brauchst du eins.

Der einfachste Start: Das 15-Minuten-Budget

Keine Ausreden mehr – so simpel geht’s:

Schritt 1: Liste deine Fixkosten auf (Miete, Versicherungen, Handy…)

Schritt 2: Rechne aus: Einkommen minus Fixkosten = verfügbares Geld

Schritt 3: Teile das verfügbare Geld auf:

- 50% Alltag (Essen, Tank, Drogerie…)

- 30% Wünsche (Kleidung, Restaurant, Hobbys…)

- 20% Sparen & Rücklagen

Schritt 4: Probier’s einen Monat aus und schau, was passiert

Und jetzt kommt der wichtige Punkt: Bei deinen monatlichen Kontrollen geht es nicht um die Zahlen, sondern um deine Gedanken zu deinen Ausgaben.

Ich grüble nicht darüber, ob wir 247 € oder 263 € für Lebensmittel ausgegeben haben. Stattdessen analysiere ich meine Gedanken und Gefühle darüber, wofür unser Geld ausgegeben wurde.

Diese mentale und emotionale Überprüfung ist wertvoller geworden als jede Tabelle. So bleibe ich meinen Werten treu und erkenne Muster, bevor sie zu Problemen werden.

Was du wirklich fragst, wenn du sagst: „Brauche ich ein Budget?“

Die Frage „Brauche ich ein Budget?“ beinhaltet eigentlich zwei Dinge:

- „Brauche ich mehr Kontrolle über mein Geld?“ (Antwort: Ja)

- „Muss diese Kontrolle durch ein traditionelles Budget erreicht werden?“ (Antwort: Nein)

Denn die Wahrheit ist: Jeder braucht finanzielles Bewusstsein und Kontrolle. Aber nicht jeder braucht ein Budget, um das zu erreichen.

Was du wirklich brauchst:

- Bewusstsein für deine finanzielle Situation

- Ein System, das zu deinem Denken und Leben passt

- Ausgaben im Einklang mit deinen Werten

- Genug Struktur für Sicherheit, genug Flexibilität für Menschlichkeit

Ein Budget ist eine Möglichkeit, dies zu erreichen. Aber nicht die einzige.

Zusammenfassung:

- Wenn dein Geld „verschwindet“ → JA

- Wenn du finanzielle Ziele hast → JA

- Wenn du gestresst bist wegen Geld → JA

- Wenn alles läuft und du entspannt bist → NEIN (noch nicht)

Der Perspektivwechsel, der alles verändert hat:

Mir wurde klar, dass mir das Budget selbst nicht weiterhilft. Das Budget gibt mir Klarheit, Bewusstsein und die Möglichkeit, bewusste Entscheidungen zu treffen.

Mein Budget ist ein Werkzeug für bewusstes Denken, kein starres Regelwerk. Keine Schuldgefühle. Keine Scham. Kein Gefühl des Versagens, wenn das Leben nicht mit dem Plan übereinstimmt.

Deine nächsten Schritte

Dein 30-Tage-Experiment:

Bevor du dich für ein System entscheidest, nutze die nächsten 30 Tage:

- Erfasse deine Ausgaben – einfach bewusst, ohne zu urteilen, ohne Regeln

- Achte auf Muster und emotionale Auslöser – Wann gibst du Geld aus? Warum? Wie fühlst du dich dabei?

Dann wähle dein System:

- Keine Ahnung, wohin dein Geld fließt → Brauchst du wahrscheinlich ein Budget

- Bereits bewusst und im Griff → Brauchst du wahrscheinlich kein herkömmliches Budget

Die Daten werden dir die Antwort geben.

Nach 30 Jahren weiß ich:

Das beste Finanzsystem ist das, das du auch wirklich anwendest.

Nicht das Werkzeug zählt, sondern das Ergebnis: Bewusste Kontrolle über dein Geld, ohne dabei deine Nerven zu verlieren.

Deine Aufgabe: Beantworte die Frage ehrlich: Brauchst du ein Budget oder etwas anderes? Dann probiere dein gewähltes System 60 Tage lang aus, bevor du beurteilst, ob es funktioniert. Gib ihm eine echte Chance. Passe es dann an.

So findest du heraus, was für dich am besten funktioniert.

Bereit, dein Bereits-da-Geld zu finden?

Hol dir meine kostenlose Roadmap – mit Bereits-da-Geld-Finder, Reality-Check und 3-Konten-System. Plus: Budgetplaner (Google Sheets).

Kein „spare mehr“-Blabla. Nur wo deine 500-1.000€ sind. Jetzt.

FAQs

Was ist die 50/30/20 Regel?

Die 50/30/20-Regel ist eine einfache Budgetmethode: 50% deines Nettoeinkommens für Fixkosten und Grundbedürfnisse, 30% für Wünsche und Freizeit, 20% für Sparen und Schuldenabbau. Sie ist ein guter Startpunkt, aber kein starres Gesetz – passe die Prozentsätze an deine Situation an.

Wie hoch sollte mein Budget sein?

Dein Budget sollte genau so hoch sein wie dein Einkommen. Ein Budget bedeutet nicht, weniger auszugeben, sondern bewusst zu planen, wofür du dein Geld ausgibst. Jeder Euro bekommt einen „Job“ – ob für Miete, Essen, Spaß oder Sparen.

Wer muss ein Budget erstellen?

Niemand „muss“ ein Budget erstellen. Du brauchst ein Budget, wenn du mehr Kontrolle und Bewusstsein über dein Geld möchtest – besonders wenn Geld „verschwindet“, du Schulden abbauen oder Sparziele erreichen willst. Wenn du bereits den Überblick hast und deine Ziele erreichst, brauchst du vielleicht kein klassisches Budget.

→ Speichere diesen Beitrag für später auf deinem Lieblings-Pinterest-Board 👇.